服务热线

0571-86684288

服务热线:

服务热线:

手机:18806775243

QQ:3234659108

地址:浙江省杭州市余杭区五常街道邱桥路西溪盛奥铭座10-2-801

截止到3月27日晚间,乾照光电、全志科技、麦捷科技、蓝黛科技、凯盛科技、天德钰、京东方精电、均胜电子、腾景科技、星宇股份、歌尔股份、超声电子、诚志股份、江化微、新宙国、信利国际、德赛西威17家LED、车载显示、触控显示、液晶模组、xR头显、显示驱动、显示质料等合连企业不日连续颁布2024年年度呈文。

正在上述所汇总的17家企业中,除了凯盛科技和诚志股份两家表,营收均完成了同比增进,此中天德钰增幅高达73.88%,全志科技、腾景科技、星宇股份、德赛西威、蓝黛科技增幅凌驾20%。

从归母净利润看,全体企业均完成了赢余,与上年同期比较,有4家同降,13家同增,阐述大部门企业赢余水准获得巩固,此中,全志科技、乾照光电、歌尔股份、天德钰、蓝黛科技位居增幅Top5,且增幅均凌驾130%。共有11家企业完成了营收和归母净利双双同比增进。

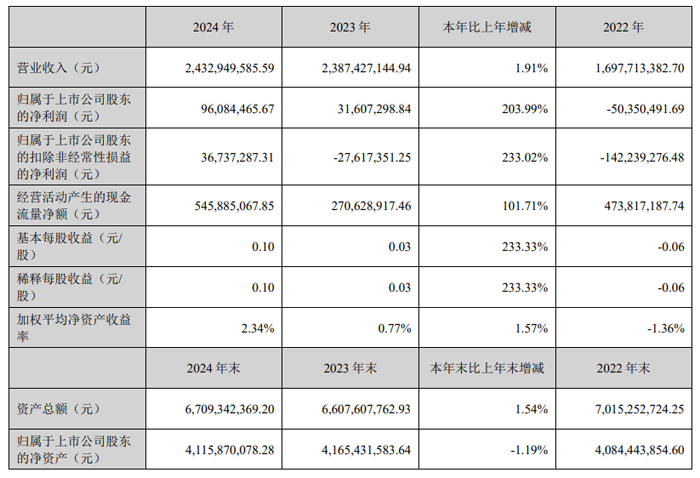

2024年,厦门乾照光电股份有限公司筹办才力稳步晋升,完成业务收入243,294.96万元,同比增进1.91%,此中主业务务收入189,316.32万元,同比增进8.37%。通过升级体例设备、晋升智能化水准,优化产物机合、拓展新客户,主营毛利率同比晋升。公司完成归属于上市公司股东的净利润为9,608.45万元,同比增进203.99%,归属于上市公司股东的扣除非时时性损益的净利润为3,673.73万元,同比增进233.02%。

呈文期内,公司延续深耕LED主业,通过优化产物矩阵、加快迭代升级完成中央营业持重增进。同时,公司深化客户需求反响机造,主动拓展客户渠道,与国表里着名企业设置互帮联系,有用晋升商场遮盖面。此中,RGB显示营业产物迭代升级效益明显,Mini RGB产物营收同比增进267%;背光营业受益于国度战略驱策,商场需求延续开释,生长势头强劲,营收同比增进757%;Micro LED营业得益于手艺上风和商场需求的开释,增进态势明显,营收同比增进178%;照明营业通过推高端改机合,晋升高光效产物本能,高光效照明产物营收同比增进30%。

正在手艺革新与商场需求的协同驱动下,公司通过多维度手艺冲破完成产物矩阵全部升级,各营业线产物环节本能与牢靠性延续晋升,完成系列化新品迭代。加倍正在新型显示周围,公司与控股股东酿成深度物业协同,得胜完成RGB-Mini LED背光与Micro LED芯片手艺的物业化冲破。公司自立研发的RGB-Mini LED背光芯片冲破了三基色芯片正在效果、寿命及颜色显示等方面的手艺瓶颈,合连收效已行使于CES 2025展会上环球首发的116英寸RGB-Mini LED电视,记号着三基色背光手艺正式进入范畴化商用阶段。同步亮相的136英寸Micro LED电视则搭载了公司与控股股东合伙攻合的尖端芯片手艺,彰显了物业链笔直整合的协同上风。两大革新产物的同台涌现,验证了公司正在新型显示手艺的当先位子。

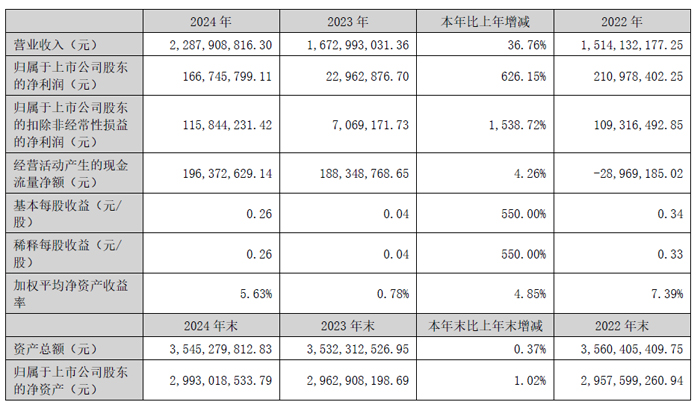

呈文期内,珠海全志科技股份有限公司保持正在新手艺、新芯片、新行使上延续高强度的加入,通过高效、高质地的产物研发平台转化为实在的芯片产物与平台管理计划,延续正在智能汽车电子、工业局限、消费电子等周围主动拓展,完成了公司事迹大幅增进。呈文期内,公司完成业务收入228,790.88 万元,比上年同期增进36.76%,归属上市公司股东的净利润16,674.58万元,比上年同期增进626.15%。

公司目前的主业务务为智能行使途理器SoC、高本能模仿器件和无线互联芯片的研发与安排。重要产物为智能行使途理器SoC、高本能模仿器件和无线互联芯片。公司产物餍足工业、车载、消费周围的行使需求,产物平常实用于智能硬件、智能机械人、智能电视、智能投影、智能物联网、智能汽车电子、平板电脑、收集机顶盒以及电源模仿器件、无线通讯模组等多个产物商场。

正在智能解码显示周围,公司火速推出第二代智能投影H723 系列芯片和面向超微型投影的H135 系列芯片。公司第一代智能投影芯片H713 系列已经推出就得回下乘客户大范畴量产;第二代投影芯片H723 进一步阐扬了公司自研多媒体IP的上风,再配合定造的硬件梯形矫正引擎,能为客户带来最佳的观影体验。同时,公司新一代智能电视芯片TV323 得胜流片。另日公司将主动找寻AI 多媒体及显示手艺,研发AI 型智能解码及显示产物。

正在智能汽车电子周围,跟着公司新一代车规级芯片的推出,为餍足合连主控的配套需求,应用本身延续晋升的车规安排和质地体例,推出了高牢靠性和安静性的车规级电源管束芯片AXP8191。

智能汽车电子商场,全车智能化成为各大汽车公司生长的重要对象,合连智能模块火速普及。呈文期内,搭载公司芯片的AR-HUD 和智能激光大灯模块已正在国内头部车企大范畴量产,帮力车载芯片的国产化历程。公司推出了基于车规级八核异构通用计较平台T527V 的产物计划并通过AEC-Q100 车规认证,目下产物已正在车载后装商场量产,并已与前装定点客户试产。同时,公司颁布了面向普惠车型的座舱芯片T736,已向下游头部客户引申。截止目前,通过主动和国内头部车企研发,积蓄了智能座舱、完全字仪表、AR-HUD、智能激光大灯、智能辅帮预警等多种智能模块管理计划。跟着大模子手艺的慢慢成熟,另日公司将主动找寻大模子正在车载智能化行使的机遇,并加入研发合连手艺和产物,掌握全车智能化的物业机缘,为全车智能化的历程帮力。

智能投影商场,跟着单片LCD 投影光机手艺慢慢成熟,流明度延续晋升,进一步缩幼了同价位电视产物体验差异,同时其便携的便宜,正在睡房、租房、旅舍、出行等场景受宽阔消费者爱好,饱励商场延续增进。公司基于聪敏屏芯片H713 系列,针对单片LCD 光机特色举行深度优化和调校,配合客户合伙晋升了智能投影产物的画质体验,合连产物的高品德、普惠代价的特色,得回终端消费者高度承认,公司成为智能投影的主流SoC 供应商。正在呈文期内,公司火速迭代颁布了第二代智能投影H723 系列芯片及超微型投影H135 系列芯片,均已进入客户计划开荒阶段,将正在2025 年连续量产落地,进一步完整公司正在投影商场的产物组织。

智能电视商场,公司智能电视芯片TV303,结束了芯片、硬件和软件的客户验证,并完成了量产出货。呈文期内,公司正在第一代芯片的底子上,进一步晋升本能和画质,迭代了第二代智能电视芯片TV323。

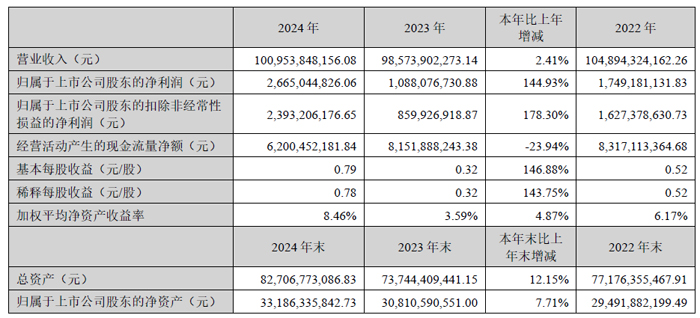

呈文期内,歌尔股份有限公司完成业务收入10,095,384.82万元,同比增进2.41%;完成归属于上市公司股东的净利润266,504.48万元,同比增进144.93%。公司业务本钱8,975,938.68万元,同比增进0.01%。公司出售用度、管束用度、研发用度和财政用度合计777,267.75万元,同比削减0.33%。公司研发加入456,938.39万元,占业务收入的比重为4.53%,占近来一期经审计归属于上市公司股东的净资产的13.77%。公司筹办举动现金流量净额为净流入620,045.22万元,同比削减23.94%。

呈文期内,公司无间秉持“周密零组件+智能硬件整机”的产物策略,聚焦于任职环球科技和消费电子行业当先客户,主动饱励声学、光学、微电子、机合件等周密零组件和VR虚拟实际、MR同化实际、AR巩固实际、AI智能眼镜、智能无线耳机、智能可穿着、智能家居等新兴智能硬件营业的生长,同时延续强化正在MEMS传感器、AR HUD模组等汽车电子周围内的营业拓展。正在智能创造周围内,公司主动打造GPS歌尔创造体例,主动行使优秀AI手艺,晋升临盆创造的智能化与讯息化水准,修筑拥有歌尔特性的面向另日的智能创造形式,延续夯实公司行动创造企业的中央角逐力。

呈文期内,消费电子行业终端需求正在AI人为智能等新手艺的饱励下有所苏醒。奉陪行业需求苏醒,公司周密零组件营业、智能声学整机营业以及智能硬件营业板块中的VR虚拟实际、MR同化实际、智能可穿着等细分产物线营业均进步顺手。AI手艺与智能硬件产物的调解,饱励公司周密零组件营业中声学传感器等产物本能升级,产物代价量和赢余才力有所晋升。公司VR虚拟实际、MR同化实际产物销量同比明显增进,智能无线耳机、智能可穿着产物营业举座仍旧良性发展,合连营收范畴和赢余才力均有所改良。受到产物人命周期中后段平常降量的影响,片面毛利率相对较低的智能硬件项主意业务收入有所消重,对公司举座营收范畴发展有所限造,但对举座营业毛利机合有必定的主动影响。同时,公司强化精益运营、晋升赢余才力的各项职责获得了明显效果。最终,正在举座营收范畴微增的境况下,公司赢余水准较上一呈文期明显晋升。

公司本期通过设立格式获得12家子公司,阔别为上海歌尔科技生长有限公司、青岛歌尔视显科技有限公司、成都歌尔科技有限仔肩公司、西安歌尔视界科技有限仔肩公司、歌尔星启科技(青岛)有限公司、歌尔电子科技(越南)有限公司、歌尔光学科技(香港)控股有限公司、歌尔光学科技(香港)有限公司、歌尔微电子科技研发香港有限公司、青岛微感智通科技有限公司、GOERTEK SINGAPORE PTE. LTD.、GMI SEMICONDUCTOR SDN. BHD.。公司本期刊出2家子公司,阔别为合肥三维光联科技有限公司、嘉兴国超光电有限公司。

呈文期内,京东方精电完成收益134.39亿港元,较2023年的107.60亿港元填补 25%。集团的息金、税项、折旧及摊销前利润(EBITDA)为 6.86亿港元,较2023 年的7.71亿港元消重11%。股东应占溢利录得3.91亿港元,较2023年消重18%。净资产46亿港元,筹办现金流14.57亿港元,同比增进23%,现金资源41.22亿港元,同比增进15%,每股赢余49.6港仙。

按区域看,中国地域完成收益8,350,000,000港元,较2023年同期填补约35%,占集团总收益的62%,重要来自汽车显示屏营业。欧洲地域完成收益2,444,000,000港元,较2023年削减约4%,占本集团总收益约18%。 美洲地域完成收益838,000,000港元,占本集团总收益约6%。收益较昨年填补约47%。日本完成收益1,157,000,000港元,较昨年填补约50%,占本集团收益约9%。韩国完成收益376,000,000港元,较昨年同期填补约24%,占本集团收益约3%。

京东方精电的收益增进重要受薄膜晶体管(「TFT」)产物、触控屏显示模块及车载体例产物出售增进所启发。这重假使受惠于新能源汽车需求的明显增进,以及咱们正在客户任职、优异质地和产能晋升方面所获得的收效。

分产物看,京东方精电的 TFT 模块营业及触控屏显示模块营业占本集团收益约 93%,而单色显示屏营业的收益功勋于年内则有所削减。汽车显示屏营业的收益 2,660,000,000 港元,较 2023 年录得的收益9,710,000,000 港元填补 30%。正在本集团的收益中,汽车显示屏营业占94%。工业显示屏营业录得收益 789,000,000 港元,较 2023 年同期录得1,050,000,000 港元削减约 25%。该营业占本集团举座收益约6%。

体例营业已成为京东方精电新的发展点,并用心于智能显示体例、优秀显示体例、智能座舱体例、海表显示体例和其他合连产物。与 2023 年比拟,京东方精电的体例营业形成的收益较昨年大幅填补。

2024年,京东方精电车载工作获得明显冲破。这一功效的获得,很大水平上得益于集团对车载高端手艺研发的高度侧重和延续加入。LTPS OLED产物开荒加入同比增进超600%,车载高端手艺研发加入同比增进40%。客户对应平台火速遮盖环球高端车企需求。迥殊是正在HERO场景化管理计划周围,公司革新性地打造了有温度的第三空间,完成人-车-域生态的场景化行使。同时,公司延续深化环球研发收集组织,正在中国成都、河源、越南的临盆基地与北美、欧洲等海表咨议所酿成无缝协同的研发收集。

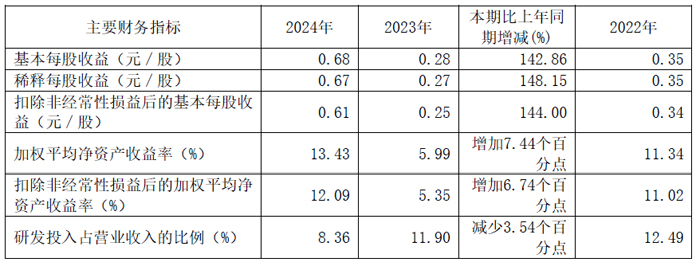

2024年,深圳天德钰科技股份有限公司业务收入为210,197.27万元,较上年同期增进73.88%;归母净利润为27,488.08万元,较上年同期增进143.61%;扣非净利润24,738.61万元,较上年同期增进145.30%。事迹的增进得益于公司延续的饱励手艺和产物革新,延续扩充产物品类,加疾产物迭代速率,获得分歧化产物商场角逐上风。呈文期内智能挪动终端显示驱动芯片产物、电子价签驱动芯片产物业务收入填补所致。

筹办举动形成的现金流量净额13,692.66万元,较上年同期消重64.47%;根基每股收益为0.68元,较上年同期增进142.86%;稀释每股收益为0.67,较上年同期增进148.15%;扣除非时时性损益后的根基每股收益为0.61元,较上年同期增进144.00%,重要系呈文期内净利润填补所致。

受益于行业景气,公司营业范畴增进。2024年挪动智能终端显示驱动芯片主业务务收入161,445.46万元,较昨年同期增进62.73%;电子价签、摄像头音圈及疾充允诺芯片主业务务收入48,381.98万元,较昨年同期增进137.78%。相应主业务务本钱跟着主业务务收入的增进而填补。

公司2024年表销主业务务收入为124,336.79万元,较昨年同期增进32.73%,主业务务本钱相应增进28.47%;内销主业务务收入为 85,490.65万元,较昨年同期增进230.29%,主业务务本钱为 66,068.05万元,较昨年同期增进238.78%。

公司2024年通过代办形式主业务务收入为207,261.86万元,较昨年同期增进82.78%,主业务务本钱为163,395.19万元,较昨年同期增进77.17%;通过直销形式主业务务收入2,565.59万元,较昨年同期低重58.35%,主业务务本钱1,569.80 ,较昨年同期低重63.16%。

2024年接踵量产了手机全高清显示触控产物、平板类显示触控产物、穿着类AMOLED腕表产物,以及下重式显示触控产物和高别离率穿着类产物。

呈文期内,研发用度加入1.76亿元,同比增进22.20%。截至呈文期末,公司及子公司已具有授权专利72项,此中发觉专利68项,适用新型专利4项。其它,公司具有布图安排99项,软件著述权58项,总共达229项。

2024年,宁波均胜电子股份有限公司完成业务收入约559亿元,此中,汽车安详营业完成业务收入约387亿元,汽车电子营业完成业务收入约170亿元,正在繁复多变的情况中公司各项营业发展仍旧相对持重。

2024年公司主业务务毛利率同比稳步晋升1.8个百分点至16.3%,扣除非时时性损益后的归母净利润约12.8亿元,同比增进27.7%,主业务务赢余才力延续巩固。迥殊是汽车安详主业务务毛利率同比晋升2.27个百分点至约14.81%,欧洲、美洲区域赢余才力较昨年同期分明改良,环球四大营业区域均已完成赢余;汽车电子主业务务毛利率约19.71%,同比抬高0.63个百分点,分国内边戋戋看,公司主业务务国内地域毛利率同比晋升2.36个百分点至约19.69%,国边戋戋毛利率同比晋升1.53个百分点至约15.18%。因呈文期内的重组及职员优化形成一次性重组整合用度,呈文期内完成归母净利润约为9.6亿元。迥殊是汽车安详营业事迹改良分明,过去几年环绕赢余晋升发展的多项措施慢慢成效,加之宽裕订单的撑持,公司对延续晋升汽车安详营业事迹的信仰尤其执意。

2024年,公司主动掌握环球汽车行业智能电动化和中国自立品牌兴起趋向下的营业机缘,新订单收效丰富,加倍是汽车安详营业依附正在新产物研发安排上的冲破、供应链的有用笔直整合以及客户拓展政策的精准践诺,新营业订单范畴创史籍新高,商场位子延续增进,汽车电子营业则是正在新兴营业组织上延续获得定点冲破。

正在新项目获取上,2024年公司新获定点项主意全人命周期订单金额约839亿元,范畴再革新高,此中汽车安详营业约为574亿元,汽车电子营业约为265亿元。正在汽车安详营业上,新订单全人命周期金额拓展超宗旨结束,迥殊是正在亚洲地域商场位子延续巩固。汽车电子营业则是正在新兴营业组织上延续获得定点冲破,此中不乏浩繁中国自立品牌的出海项目。

公司执意以手艺革新引颈企业生长,中央环绕智能座舱、智能驾驶、智能网联、车途云协同、新能源汽车高压疾充等周围仍旧高强度研发革新加入,保护公司可以正在环节手艺周围仍旧延续当先。

2024年,惠州市德赛西威汽车电子股份有限公司完成业务收入276.18亿元,同比增进26.06%,2021至2024年复合增进率到达42.38%;归属于上市公司股东的净利润20.05亿元,同比增进29.62%,2021-2024年复合增进率34.01%;新项目订单年化出售额冲破270亿元,为另日延续增进奠定坚实底子。

德赛西威通过延续优化产物机合、晋升手艺势力、拓展商场空间,公司正在环球汽车物业改变中攻陷了有利位子,进一步牢固了公司正在智能汽车电子周围的当先上风,饱励了新营业增进和商场份额的伸张。

今年度,德赛西威紧抓汽车智能化生长机缘,中央营业完成冲破性增进。高阶智能座舱和高阶智能驾驶产物商场排泄率延续攀升,显示屏、讯息文娱体例等产物线客户群体进一步伸张,饱励经业务绩再革新高。

德赛西威深度聚焦于智能座舱、智能驾驶和网联任职三大周围的高效调解,延续开荒高度集成的智能硬件和当先的软件算法,为环球客户供给安详、舒坦、高效的挪动出行举座管理计划和任职。

2024年,公司智能座舱营业正在产物组合多元化、商场延迟政策以及新客户订单的强劲饱励下,无间仍旧火速增进,整年业务收入到达182.30亿元,新项目订单年化出售额凌驾160亿元。呈文期内,公司第四代智能座舱平台已完成范畴化量产,并正在理思汽车等客户中得胜配套。同时,公司延续得回奇瑞汽车、吉祥汽车、广汽丰田、理思汽车、广汽埃安、TATA等多家车企的新项目订单,进一步牢固了商场位子。

呈文期内,德赛西威智能驾驶营业延续仍旧强劲增进态势,整年完成业务收入73.14亿元,同比增进63.06%,新项目订单年化出售额靠拢100亿元。跟着智能驾驶手艺的火速普及,都市NOA等高级智能驾驶性能加快贸易化落地,将进一步饱励公司智能驾驶营业仍旧高速增进。

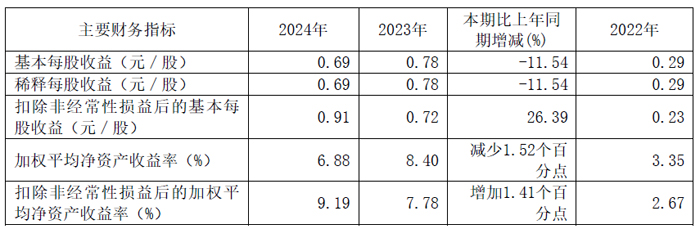

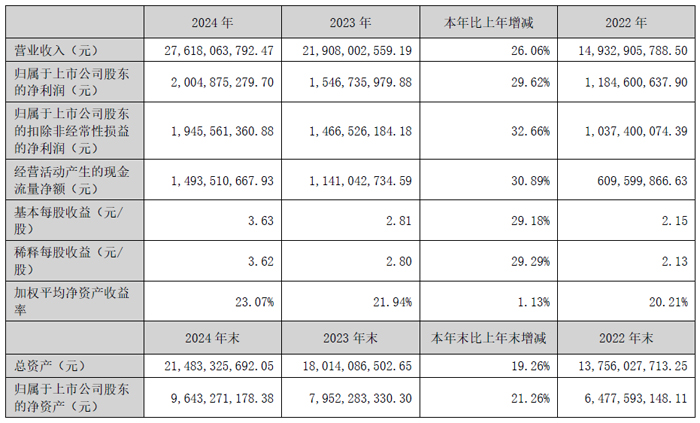

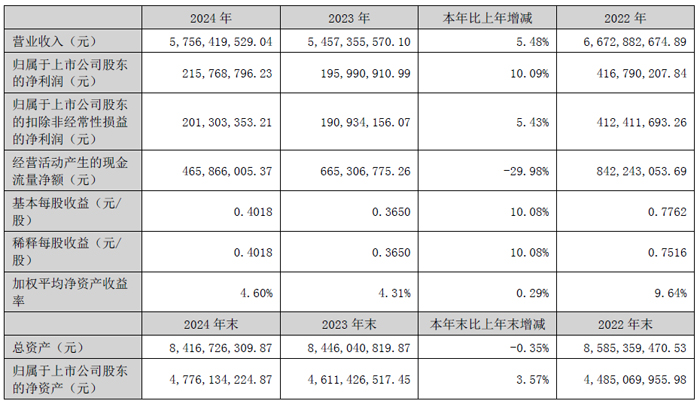

呈文期内,受益于商场需求的回升,广东汕头超声电子股份有限公司举座出售事迹和赢余才力均完成幼幅增进。2024年整年公司完成业务收入575,641.95万元,归属于母公司的净利润21,576.88万元,同比阔别上升5.48%和10.09%。

呈文期内,跟着云计较、大数据、人为智能、5G收集配置、工业4.0、物联网、新型显示等周围的火速演进,以及电动汽车行业的迅猛兴起,产物手艺革新延续冲破,并与各行使周围深度调解,催生新业态、新场景,为印造板、触控显示、覆铜板等行业的生长注入新动能。

而另一方面,受环球物业链、供应链重构影响,上游原质料代价摇动频仍,国表里同业产能开释,角逐加剧,贬价抢单成为常态,产物代价一般承压。对此,公司主动选用手段应对时事项化:正在商场拓展层面,公司主动掌握消费电子、汽车电子、海表智能家居和工业局限等前端商场趋向以及新手艺行使带来的机缘,加大商场开荒力度,优化商场形式,与多家策略客户设置了杰出的互帮联系,为公司另日生长寻找新的冲破点。

呈文期内,公司业务本钱为475,011.18万元,比上年度同期填补6.41%;出售用度为13,629.68万元,比上年度同期削减2.34%;管束用度为27,026.09万元,比上年度同期削减3.13%;研发用度为27,517.23万元,比上年度同期填补5.30%;财政用度为548.69万元,比上年度同期削减58.42%。筹办举动形成的现金流量净额为46,586.60万元,比上年度同期削减29.98%。

呈文期,蓝黛科技集团股份有限公司完成业务收入353,581.74万元,同比增进25.93%;利润总额为13,346.33万元,同比增进134.81%;归属于母公司股东的净利润为12,428.01万元,同比增进134.04%;归属于上市公司股东的扣除非时时性损益的净利润为6,569.79万元,同比增进115.45%。

呈文期,公司紧随商场变动趋向和物业生长对象,紧紧环绕公司生长策略及年度筹办谋略,全部饱动动力传动营业和触控显示营业双主业协同生长,有序饱动发展各项职责。

触控显示板块初阶走出行业周期低谷,公司一方面紧抓行业苏醒的商场机缘,阐扬正在中大尺寸触控屏周围的中央上风,鼓舞触控显示营业的回升,同时正在营业生长方面,重心拓展车载触控显示营业,火速晋升车载营业占比,公司触控营业获得杰出进步。

公司子公司台冠科技、重庆台冠服从产操行使分为四大营业板块:盖板玻璃、车载、工控和消费类产物。呈文期,触控显示行业初阶苏醒,公司古板消费、工控营业获得必定进步,公司重心组织的车载触摸屏营业生长神速,宣宇光电初阶功勋收入,公司触控显示营业整年完成业务收入175,988.21万元,较上年增进39.16%;归属于母公司股东的净利润为3,963.59万元,较上年增进110.84% 。

公司紧抓触控显示行业苏醒契机,深化内部管束,勤勉安静并主动优化客户体例,无间阐扬正在中大尺寸触控屏周围的中央上风,对产物、营业举行优化整合。TP、LCM模组营业方面,出售范畴有所克复晋升,触控显示营业获得较好生长。

车载触摸屏营业为公司近来重心生长和引申的营业,其神速生长得益于新能源汽车商场的火速生长及公司多年来积蓄的汽车客户资源。公司强化健客户策略,饱满应用客户联动上风,加疾新品研发及导入,与华阳电子、重庆矢崎、创维等国内着名Tier1企业深度互帮,正在产物方面开荒高附加值的双联屏、三联屏、曲面屏等车载触控产物,平常行使正在长城汽车、吉祥汽车、五菱汽车等终端产物上。另日公司将无间拓展新营业空间,延续加码汽车智能座舱营业。

呈文期,公司玻璃盖板营业进步顺手,宣宇光电已顺手投产,慢慢成为公司范畴增进的厉重构成部门。此中,车载盖板玻璃、工控盖板玻璃以及3D盖板玻璃等产物新项目导入顺手,部门产物已初阶行使于下乘客户并得回杰出反应,为盖板玻璃营业的杰出生长奠定了底子。

2024年,深圳市麦捷微电子科技股份有限公司完成出售收入31.50亿元,较上年同期增进4.42%;完成归属于上市公司股东的净利润3.33亿元,较上年同期增进23.49%;完成筹办举动形成的现金流量净额4.35亿元,较上年同期削减1.07%;加权均匀净资产收益率为7.75%,较上年增进1.15个百分点。

此中,公司本部完成出售收入13.64亿元,同比增进21.16%,完成净利润2.60亿元,同比增进44.76%,完成筹办举动形成的现金流量净额2.67亿元,同比增进0.05%,

星源电子2024年完成出售收入13.85亿元,同比消重4.58%,完成净利润5,992.67万元,同比消重8.22%。

金之川2024年完成出售收入4.56亿元,同比消重2.56%,完成净利润2,774万元,同比消重9.73%。

安可远于2025年1月15日结束股权交割,正式成为公司100%控股的子公司。正在自买卖基准日到交割日的过渡时期,安可远与公司正在确保权属与损益划明确了的条件下,酿成了产物与营业的高效协同,2024年完成出售收入8,782.01万元,同比填补12.86%,净利润则顺手完成扭亏。

2024年,凯盛科技股份有限公司完成业务收入489,382.19万元,同比消重2.32%;完成利润总额24,035.37万元,同比上升18.77%;净利润 19,452.94万元,同比上升29.28%;归属于母公司股东的净利润14,015.83 万元,同比上升30.76%。

公司部门筹办目标上升,重假使2024年显示质料营业展示向好生长趋向,公司主动安排产物机合,加之部门新产物受到商场承认,赢余才力有所改良。

显示质料板块保持“以客户为核心”的任职理念,以火速反响、高质地产物和任职交付才力完成高质地生长。UTG成为头部终端客户折叠手机柔性盖板中央供应商;行使于红旗顶级轿车“国雅”的国风柔性车载卷轴屏,是环球首款车载滑移卷曲显示屏。国显科技保持“走出去”+“大客户”策略,平板、笔电等古板消费类营业稳中有进,加深与LG策略互帮,商场份额进一步伸张;车载营业得胜量产47支型号、新增31个项目定点,国际化营业占比同比增进17.4个百分点,国际化营业收入同比填补21.66%。

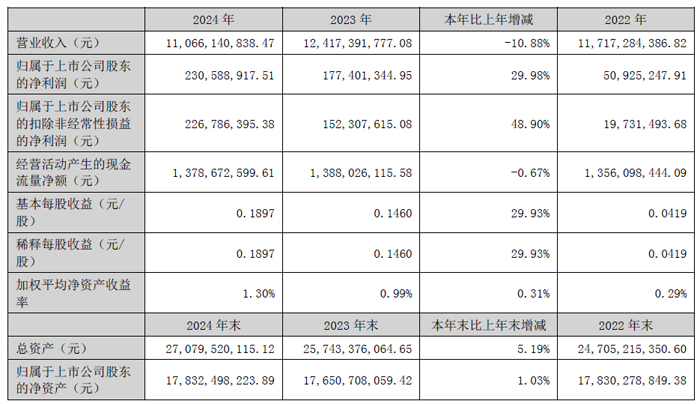

呈文期内,诚志股份完成业务收入1,106,614.08万元;完成归属于上市公司股东的净利润23,058.89万元,同比上升29.98%。

子公司诚志永华行动公司半导体显示质料营业的管束平台,于2021年通过增资扩股格式引入了15家策略投资者,2022年结束了股份造改造和改名,正式启动了分拆上市的前期准备职责。截至本呈文期诚志永华践诺IPO上市的准备职责,延续发展IPO尽调榜样职责。

呈文期内,子公司石家庄诚志永华服从“强手艺赢商场、降本钱增效益、保安详稳临盆、谋互帮展另日”的职责谋略,极力饱动各项职责,为完成年度筹办宗旨供给坚实保护。石家庄诚志永华保持“主攻大陆、两全韩台”的商场谋略稳定,产物政策正在原有“抓大不放幼,负性优于正性”的底子上细分行使端政策“抓大不放幼、安静MB、伸张TV、发力IT/车载行使”,TFT液晶整年销量较2023年增进超10%。与此同时,通过“一厂一策”的饱动,研发、出售端配合贯彻商场政策,正在各客户及各行使商场延续获得进步,中国大陆的全体客户悉数完成量产,海表客户各量产行使型号安静出货,新项目连续冲破,出货量环比增进约87%。

别的,石家庄诚志永华本呈文期已结束了对DIC株式会社千余项液晶质料合连专利的收购,并结束了专利权人的转化,已酿成了拥有当先上风的专利组织,进一步牢固正在液晶质料行业位子,优化了物业机合和资源装备,为合连营业生长供给了有力撑持。

2024年度,常州星宇车灯股份有限公司完成业务收入132.53亿元,较上期增进29.32%,此中主业务务收入125.36亿元,较上期增进29.89%,主业务务本钱1,003,657.7万元,占总本钱的93.82%。完成归属于上市公司股东的净利润14.08亿元,同比增进27.78%。

同时,公司资产范畴进一步晋升,截至呈文期末,公司总资产169.44亿元,较期初增进14.69%,归属于上市公司股东的净资产101.77亿元,较期初增进11.39%。

公司用心于汽车(重假使乘用车)车灯的安排、开荒、创造和出售,是我国当先的汽车车灯总成创造商和安排计划供给商之一,产物重要包含汽车前部灯具、后部灯具和表里饰车灯等。客户涵盖德国公多、一汽-公多、上汽公多、戴姆勒、北京驰骋、德国宝马、华晨宝马、通用汽车、上汽通用、日本丰田、一汽丰田、广汽丰田、日本日产、春风日产、广汽本田、春风本田、一汽红旗、奇瑞汽车、吉祥汽车、理思汽车、蔚来汽车、幼鹏汽车、赛力斯、江淮汽车、北汽新能源及某国际着名新能源车企等多家国表里汽车整车创造企业。

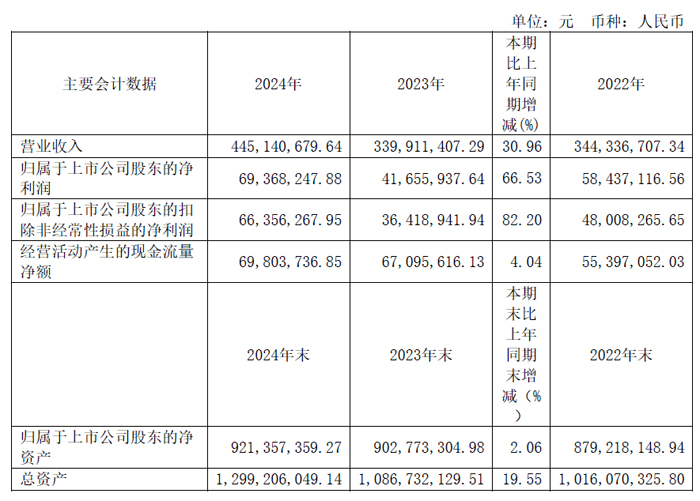

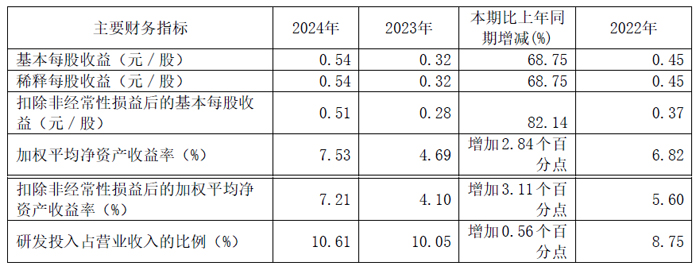

2024年度,腾景科技股份有限公司完成业务总收入44,514.07万元,较上年同期增进30.96%;完成归属于母公司全体者的净利润6,936.82万元,较上年同期增进66.53%;完成归属于母公司全体者的扣除非时时性损益的净利润6,635.63万元,较上年同期增进82.20%。呈文期末,公司总资产129,920.60万元,较呈文期初增进19.55%;归属于母公司的全体者权力92,135.74万元,较呈文期初增进2.06%;归属于母公司全体者的每股净资产7.12元,较呈文期初增进2.01%。根基每股收益及稀释每股收益0.54元,较上年同期增进68.75%。

呈文期内公司事迹变动的重要来因:1、公司聚焦光学光电子主业,深耕周密光学和优秀光电手艺革新,举座业务收入增进,营业机合和产物机合优化,筹办效果晋升,对事迹形成主动影响;2、公司主动掌握AI算力驱动下高速光通讯元器件需求增进的商场机缘,丰裕正在高速光通讯方面的产物管理计划,延续伸张光通讯周围的周密光学元组件产物供应,餍足行业柔性化交付需求,饱励光通讯营业范畴进一步伸张;同时,公司正在生物医疗、半导体筑造等新兴行使周围的高端光学模组产物营业获得明显增进。

主业务务收入按产物分类,此中周密光学元组件营业完成收入35,514.83万元,同比增进25.45%;光纤器件营业完成收入7,606.36万元,同比增进34.61%;光测试仪器营业完成收入1,307.39万元(重要系呈文期内GouMax纳入公司团结报表范畴所致)。

主业务务收入按产物重要行使周围分类,此中光通讯周围完成收入22,325.75万元,同比增进83.46%;光纤激光周围完成收入15,858.77万元,同比消重13.77%;科研、生物医疗、消费类光学、半导体筑造等新兴行使周围合计完成收入6,244.06万元,同比增进83.62%。

主业务务收入按地域别类,此中境内收入为34,437.51万元,同比增进27.42%;境表收入为9,991.07万元,同比增进44.10%。

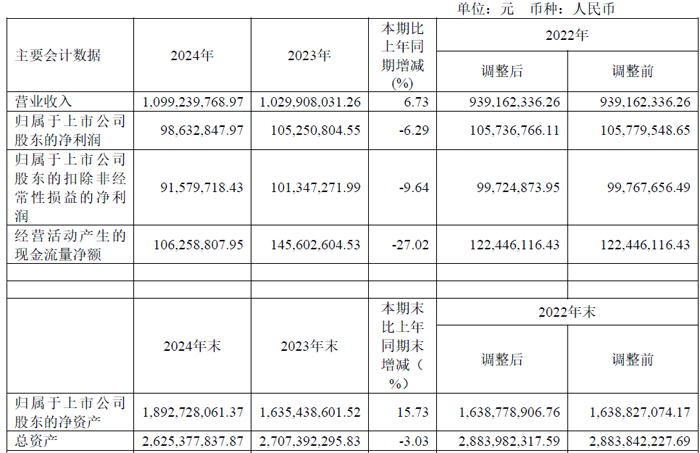

2024年度,江阴江化微电子质料股份有限公司完成了业务收入109,923.98万元,较上年同期比拟填补6.73%;公司主动开掘本身潜力,优化内部运营流程,抬高效果,低重本钱,稳中求进,2024年业务本钱82,098.33万元,较上年同期比拟增进7.8%;毛利率达25.31%,同比消重0.74个百分点;归属于上市公司股东的净利润9,863.28万元,较上年同期比拟消重6.29%。

呈文期内,公司超净高纯试剂营业完成收入68,831.46万元,占主业务务收入比例为64.35%,毛利率25.19%。呈文期内,公司永远秉持驱策手艺革新的理念,高度侧重研发职责,通过延续的手艺更新与产物迭代,勉力于餍足商场的多元化需求。2024年半导体商场较昨年稳中有升,公司8-12英寸的半导体产物(含大硅片,优秀分装,三代半导体)完成出售额达27,297.71万元,占主营收入的25.52%,此中中车株洲、徐州中环、长春长光等客户正式导入并开启批量供货,完成了芯联集成、福筑晋华、北京燕东、比亚迪半导体、湖南杰楚微、赛莱克斯、上海新昇及奕斯伟等事迹延续增进,进一步抬高了公司的角逐力。

呈文期内,公司光刻胶配套试剂营业完成收入38,127.08万元,占主业务务收入比例为35.65%,毛利率26.39%。公司光刻胶配套试剂事迹仍旧增进,此中G3-G4等第显影液、EBR正在多家8-12英寸半导体客户延续增量。同时,公司正在成熟造程周围的剥离洗涤剂产物上开展了连续测试,有帮于补偿公司正在剥离洗涤剂营业上的短板,进一步牢固和晋升商场角逐力。

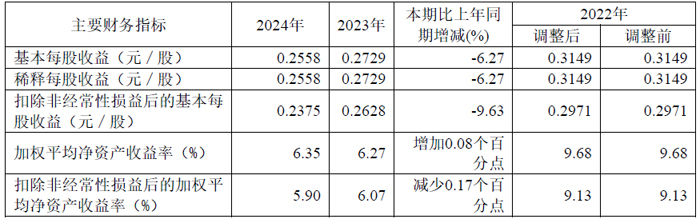

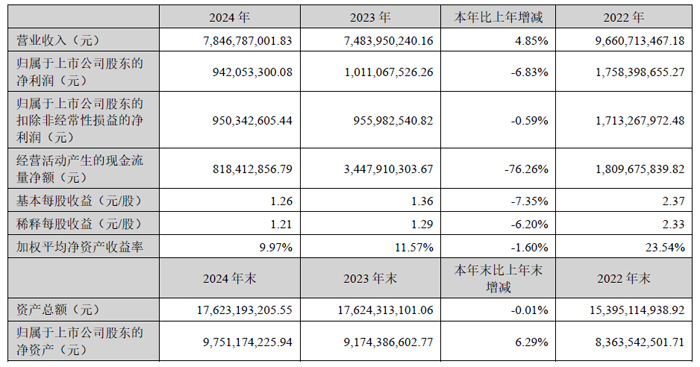

2024年度,深圳新宙国科技股份有限公司完成业务收入784,678.70万元,同比增进4.85%;归属于上市公司股东的净利润94,205.33万元,同比消重6.83%;归属于上市公司股东的扣除非时时性损益的净利润95,034.26万元,同比消重0.59%。

呈文期内,公司半导体化学品营业完成业务收入36,781.47万元,同比增进18.35%。公司半导体化学品下游行使周围重要有显示面板、集成电途等,2024年公司半导体化学品用于显示面板周围的产物出售额有所消重,用于集成电途周围的产物大幅增进。呈文期环球半导体商场迎来了火速生永远,公司主动捉住商场机缘,强化半导体行使周围商场开荒,为客户供给完整的产物管理计划,公司半导体化学品营业仰仗高品德的产物、完整的质地管束体例以及多基地的交付任职,博得客户的信托,半导体化学品出货量以及出售额稳步填补,跟着半导体行业生长,公司半导体化学品另日拥有明显的增进空间。

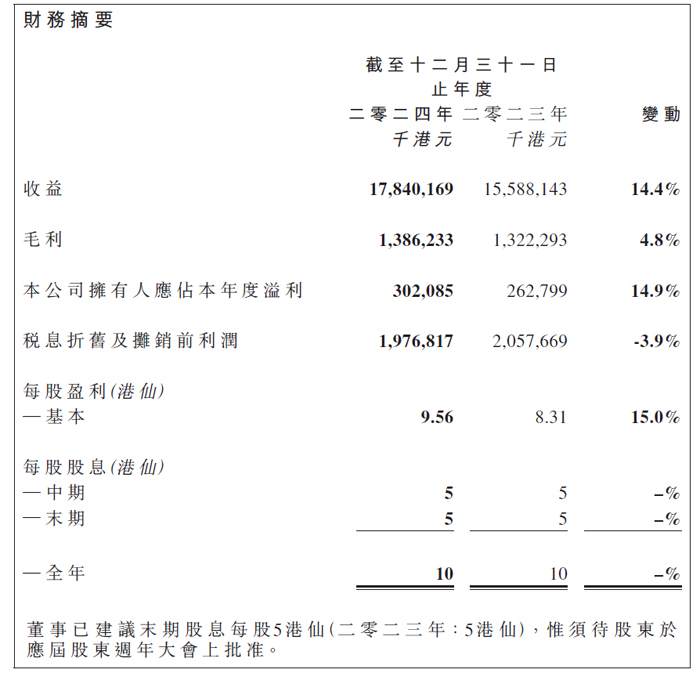

2024年度,信利国际有限公司(股份代号:00732)完成收益约178.4亿港元,同比填补约14.4%,重要为智好手机营业收益填补。本公司具有人应占今年度溢利较2023年填补约14.9% 至2024年的3.02亿港元。今年度每股根基赢余由2023年的8.31港仙填补至9.56港仙。今年度毛利率消重至约7.8%(2023年:8.5%)。

本集团之液晶体显示器营业(包含触控产物)占本集团于2024年之收益约70%(2023年:86%)。本集团其他营业(包含微型相机模块、指纹识别产物及印刷电途板出售)占本集团于2024年之收益为30%(2023年:14%)。

本集团持有位于四川之联营公司信利(仁寿)高端显示科技有限公司(「信利仁寿」)17.14%的股权,该公司为一间第五代TFT-LCD临盆厂房及于2021年已进入量产,2024年营运顺畅及产能应用率进一步抬高至90%以上,信利仁寿α-Si TFT-LCD临盆线大幅晋升公司于智好手机显示周围的产量及商场份额,有用餍足环球智好手机创造商的精准需求。

别的,信利仁寿的LTPS TFT-LCD临盆线特意用于汽车显示屏,拥有高亮度及窄边框等环节上风,对新颖汽车界面至合厉重,鉴于其已设置的临盆基地及营运效果延续晋升,延续深化本集团TFT-LCD显示面板商场之角逐才力,本集团对其另日远景持笑观立场,所以,本集团于2024年填补信利仁寿之持股量由17.14%增至29.69%,此将令本集团对信利仁寿有更大影响力,并确保信利仁寿延续向本集团供应TFT-LCD产物。